Декларирование треугольной сделки

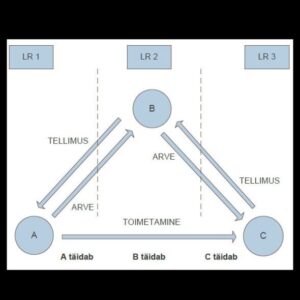

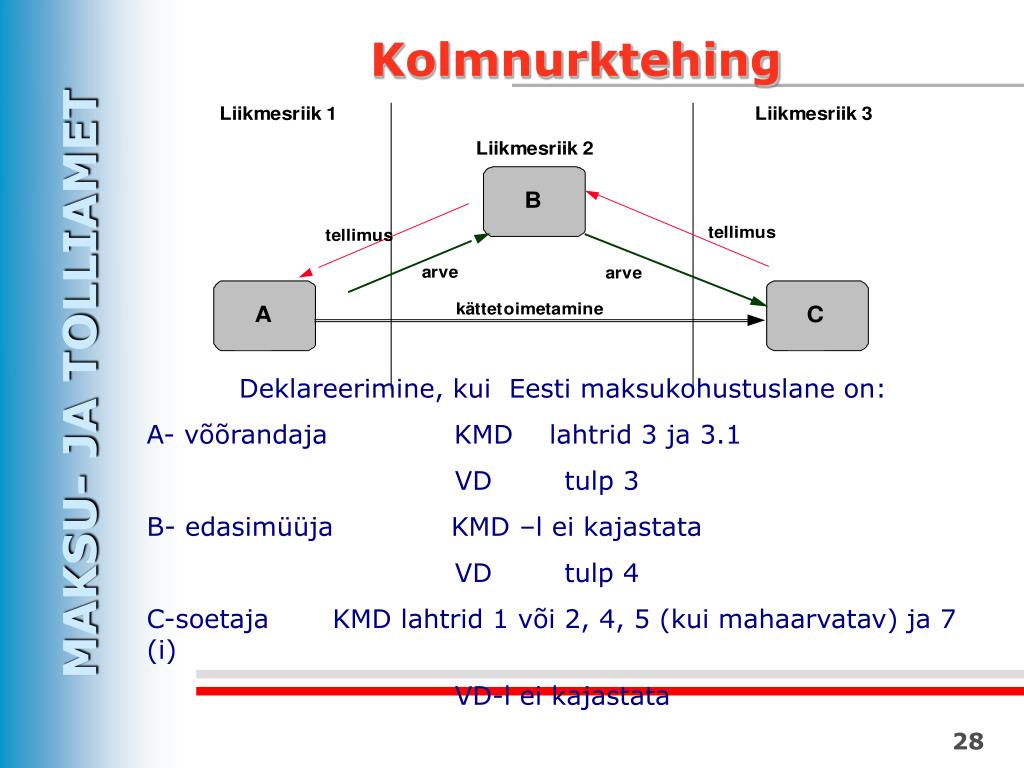

Понятие «треугольная сделка» приведено в качестве исключения в ч. 8 ст. 2 Закона о налоге с оборота. Треугольная сделка — это сделка по отчуждению товара, заключаемая между предпринимателями трёх государств-членов, каждый из которых зарегистрирован в своём государстве в качестве налогообязанного. В случае треугольной сделки речь идёт о такой сделке, где товар продаётся за две последовательные сделки по продаже и все три стороны находятся в разных государствах-членах. Соответственно в сделке по продаже продаёт налогообязанный А из первого государства-члена (в треугольной сделке — это лицо, отчуждающее товар) налогообязанному Б из второго государства-члена (в треугольной сделке — это перепродавец), а от лица Б направляется товар дальше в третье государство-член к лицу С (в треугольной сделке — это лицо, приобретающее товар), причём товар доставляется непосредственно из первого государства-члена (А) в третье государство-член (C).

Если налогообязанный Эстонии является лицом, отчуждающим товар в треугольной сделке (A), то он декларирует оборот товара внутри Сообщества в декларации KMD — в графах 3, 3.1 и 3.1.1, а в отчёте VD — в колонке 3. Если налогообязанный Эстонии является перепродавцом в треугольной сделке (Б), то он декларирует эту треугольную сделку в отчёте VD — в колонке 4. Перепродажа в треугольной сделке не является оборотом товара внутри Сообщества и в декларации KMD её не декларируют. Если налогообязанный Эстонии является лицом, приобретающим товар в треугольной сделке (С), то он декларирует это приобретение в декларации KMD — в графах 1 или 2, 4 и 7. Если был приобретён товар, с которого вправе вычесть входной налог, то сумма рассчитанного налога с оборота также указывается в декларации KMD — в графе 5.

Источник информации: emta.ee.

Закон о налоге с оборота, редакция 01.07.2022-31.07.2022

Статья 2. Понятия

(8) Треугольная сделка — это сделка отчуждения товара, заключаемая между налогообязанными лицами трёх разных государств-членов ЕС, при которой соблюдены все следующие условия:

1) налогообязанный первого государства-члена ЕС (далее — отчуждающее лицо в треугольной сделке) отчуждает товар налогообязанному другого государства-члена ЕС (далее — перепродавец в треугольной сделке), который, в свою очередь, отчуждает товар налогообязанному третьего государства-члена ЕС (далее — приобретатель в треугольной сделке);

2) товар доставляется из первого государства-члена ЕС покупателю в третье государство-член ЕС в треугольной сделке;

3) перепродавец в треугольной сделке не зарегистрирован в третьем государстве-члене ЕС в качестве налогообязанного или ограниченного налогообязанного лица;

4) приобретатель в треугольной сделке платит налог с оборота с приобретения товара по треугольной сделке

Источник информации: riigiteataja.ee