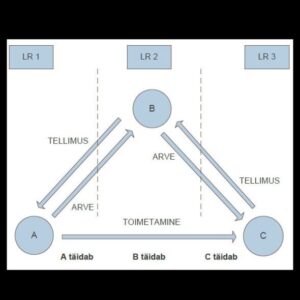

Kolmnurktehingu maksustamise põhimõtted

Kolmnurktehing on kauba võõrandamise tehing kolme liikmesriigi ettevõtja vahel, kes kõik on oma riigis registreeritud maksukohustuslasena. Kolmnurktehingu puhul on tegemist tehinguga, kus kaup müüakse ära kahe järjestikuse müügitehinguga ja kõik kolm osapoolt asuvad erinevates liikmesriikides. Müügitehingu kohaselt müüb esimese liikmesriigi maksukohustuslane A (võõrandaja kolmnurktehingus) kauba teise liikmesriigi maksukohustuslasele B (edasimüüja kolmnurktehingus) ja B-lt läheb kaup edasi kolmandasse liikmesriiki C (soetaja kolmnurktehingus), kusjuures kaup toimetatakse otse esimesest liikmesriigist (A) kolmandasse liikmesriiki (C).

Erireegli kohaselt ei pea selline ostja B, kellel puudub elukoht või tegevuskoht kauba sihtkohariigis (C) ennast kolmnurktehingu puhul sihtkohariigis (C) registreerima maksukohustuslasena. Lihtsustatud korda rakendatakse selliselt, et teine ostja (C) peab tasuma käibemaksu esimese ostja (B) kauba müügilt juhul, kui teine ostja (C) on ettevõtjana ja käibemaksukohustuslasena registreeritud riigis, kus lõpeb kauba transport ehk liikmesriigis (C). Esimese ostja (B) kauba soetamine kolmnurktehinguga ei ole käive tingimusel, et ta on arvele lisanud märkuse kauba müügi kohta kolmnurktehinguga, samuti enda ja ostja (C) käibemaksukohustuslase numbri.

Näide

Rootsi maksukohustuslane C on tellinud maksukohustuslaselt B Eestis kaupa. B-l ei ole nõutud kaupa ja ta tellib kauba maksukohustuslaselt A Prantsusmaalt, andes korralduse, et kaup tuleb otse toimetada rootslasele C. Kui A, B ja C on oma koduriigis registreeritud käibemaksukohustuslastena ja esitatud arved vastavad nõutud tingimustele, on tegemist kolmnurktehinguga, kus võib rakendada käibemaksu tasumisel kirjeldatud erireeglit.

Kolmnurktehinguna ei käsitata kauba võõrandamist juhul, kui järjestikune kaubamüük ja selle transport on korraldatud teistsugustel tingimustel.

Näiteks tuleb järgida maksustamisel üldreegleid juhul, kui:

— müügiga haakub ka mõne liikmesriigi sisene müük. Selliseid müüke tuleb käsitleda kui riigisisest üldkorras maksustatavat kaubamüüki;

— üks või mitu tehingu osapooltest ei ole registreeritud maksukohustuslasena oma liikmesriigis. Näiteks on üks osapooltest Vene firma, kes ei ole üheski liikmesriigis registreeritud;

— kaup müüakse koos selle transportimisega enam kui kolm korda. Nii näiteks neliktehingus, kus kaup müüakse esimeselt ostjalt (A) teise liikmesriiki (ostjale B) edasimüügiks kolmandasse (ostjale C) ja edasi neljandasse liikmesriiki (D), kusjuures kaup transporditakse otse esimesest liikmesriigist A neljandasse liikmesriiki D. Nimetatud juhul võib ostjatel B ja C tekkida kohustus registreerida ennast käibemaksukohustuslasena liikmesriigis, kuhu kaup toimetati (D);

— riik, kuhu kaup toimetati, on Eesti (liikmesriik C) ja esimesel ostjal B on Eestis püsiv tegevuskoht. Erikorra kasutamiseks puudub vajadus, kuna ostja B on niigi oma käibelt maksukohustuslane Eestis. Küll aga saab, lähtuvalt Euroopa Kohtu otsusest kohtuasjas C-580/16, kolmnurktehingu sätteid kohaldada juhul, kui edasimüüja on käibemaksukohustuslane liikmesriigis, kust kaup lähetati, kui ta kasutab tehingu tegemisel käibemaksukohustuslase numbrit, mille on väljastanud mõni muu liikmesriik (st mitte see liikmesriik, kust kaup lähetati).

Info allikas: emta.ee.

Käibemaksuseadus, redaktsioon — 01.07.2022-31.07.2022

§ 2. Mõisted

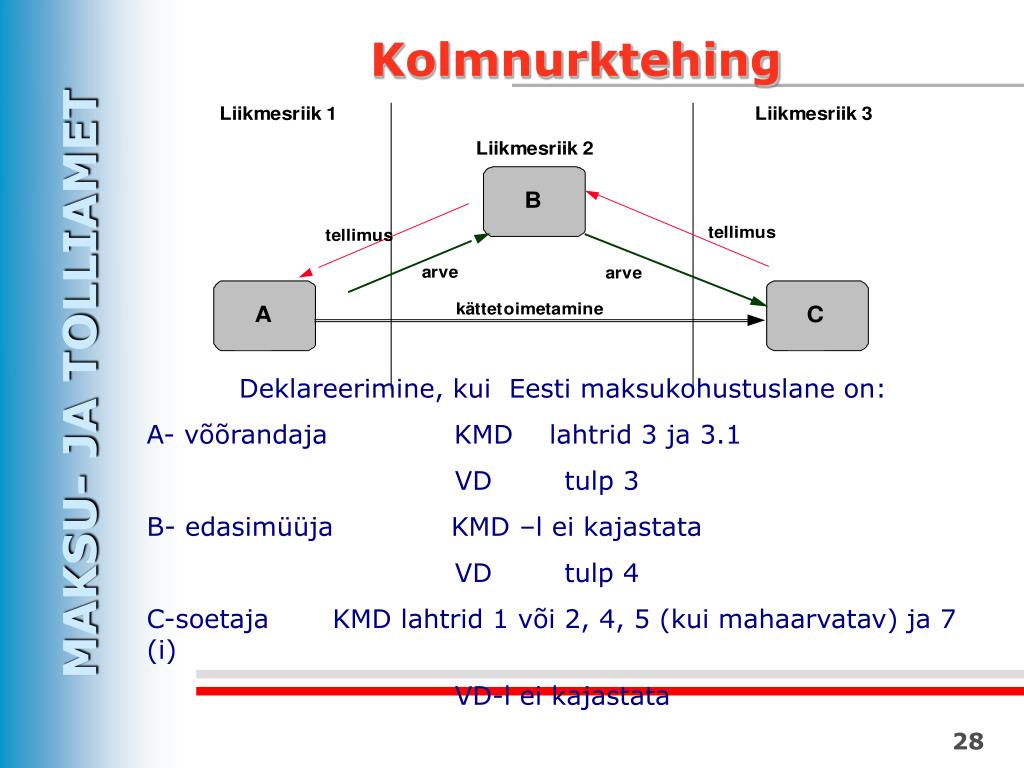

(8) Kolmnurktehing on kauba võõrandamise tehing kolme eri liikmesriigi maksukohustuslase vahel, mille puhul on täidetud kõik järgmised tingimused:

1) esimese liikmesriigi maksukohustuslane (edaspidi võõrandaja kolmnurktehingus) võõrandab kauba teise liikmesriigi maksukohustuslasele (edaspidi edasimüüja kolmnurktehingus), kes seejärel võõrandab kauba kolmanda liikmesriigi maksukohustuslasele (edaspidi soetaja kolmnurktehingus);

2) kaup toimetatakse esimesest liikmesriigist kolmandasse liikmesriiki soetajale kolmnurktehingus;

3) edasimüüja kolmnurktehingus ei ole kolmandas liikmesriigis registreeritud maksukohustuslasena ega piiratud maksukohustuslasena;

4) soetaja kolmnurktehingus maksab käibemaksu kauba kolmnurktehinguga soetamiselt.

Info allikas: riigiteataja.ee

Eestis registreeritud maksukohustuslasena Aktiva pilveversioonis tehingute sisestamine.

Võõrandaja

Koostage müügiarve EL käibemaksukohustuslasele edasimüüjale. Valitud artikli tüübiks peab olema „kaup“, käibemaks 0%.

Arvele märkige lisainfoks edasimüüja maksukohustuslase number ning viide vastavalt Käibemaksuseaduse § 37 lõikele 8.

Võõrandaja lisainfo väljale „kolmnurkkaubandus“ linnukest ei märgi.

Müük deklareeritakse käibedeklaratsioonis ridadel 3., 3.1., 3.1.1. ühendusesisese käibena.

Ühendusesisese käibe aruandes kajastatakse müük tavakäibena. VD veerus 3 edasimüüjale müüdud kauba väärtus, VD veergudes 1 ja 2 edasimüüja käibemaksukohustuslase number.

Edasimüüja

Võõrandajalt saadud ostuarve sisestage ostuarvena EL tarnijalt, käibemaksuks artikli real märkige „ei ole käive“.

Müügiarve ostjale sisestage müügina EL kliendile, käibemaksuks artikli real märkige „ei ole käive“. Lisainfo juures märkige linnuke reale „kolmnurkkaubandus“. Arvel peab lisaks enda maksukohustuslase numbrile olema märgitud ostja maksukohustuslase number.

Käibedeklaratsioonis kauba soetamist ja ühendusesisest käivet ei näidata.

Ühendusesisese käibe aruandes (VD) veerus 4 näidatakse ostjale müüdud kauba maksustatav väärtus . VD veergudes 1 ja 2 on ostja maksukohustuslase number.

Ostja

Sisestage edasimüüjalt saadud ostuarve EL tarnija ostuna. Tarnija kaardil peab olema õige EL riik ning artikli real käibemaks 20% (või 9%).

Käibemaksu summat ostuarvele ei lisata, vaid see pöördmaksustatakse käibedeklaratsioonil.

Soetatud kauba maksustatav väärtus kajastub KMD-l ridadel 1 või 2 ja 7. Kauba soetamiselt arvestatud käibemaks real 4 ning sisendkäibemaksu summa (kui on õigus maha arvata) real 5.

Ühendusesisese käibe aruandes tehingut ei näidata.

Info allikas: merit.ee